Eine Familie ist in mancher Hinsicht wie eine kleine Firma. Vieles muss nach Plan laufen, damit der Alltag bewältigt werden kann und jedes Familienmitglied nimmt in diesem Zusammenhang eine bestimmte Rolle ein. Auch bei den Finanzen sollte man stets darauf achten, dass die Ausgaben zu den Einnahmen passen, damit man am Ende des Monats oder am Ende des Jahres keine bösen Überraschungen erlebt. Wir haben daher für euch eine kleine Anleitung zusammengestellt, in der wir euch verraten, wie ihr am besten den Überblick über eure Finanzen behaltet und vielleicht auch die eine oder andere Summe sparen könnt.

Schritt 1: Welche Einnahmen haben wir eigentlich?

Um herauszufinden, wie viel ihr monatlich ausgeben könnt, solltet ihr zunächst aufschreiben, wie viele Einnahmen euch jeden Monat zur Verfügung stehen.. Zu den unterschiedlichen Einnahmequellen zählen beispielsweise:

- Einkommen aus Arbeit (angestellt oder selbständig)

- Kindergeld, Elterngeld, Mutterschaftsgeld, Unterhaltszahlungen

- Arbeitslosengeld, Krankengeld, Pflegegeld, Rente

- Förderungen (Baukindergeld, Bafög)

- Steuerrückerstattungen

- Kapitaleinkünfte

Die Einnahmen, die monatlich auf eurem Konto eingehen, solltet ihr nach Möglichkeit aufschlüsseln, damit ihr stets alle Einnahmequellen im Überblick behaltet.

Schritt 2: Welche Kosten haben wir eigentlich?

Sobald die Einnahmen zusammengerechnet wurden, geht es daran die Ausgaben zu erfassen.

Hier solltet ihr zunächst in verschiedenen Kategorien denken. Zum Beispiel macht es Sinn, alle Kosten, die ihr für das Wohnen aufbringt, aufzuschreiben und dann zusammenzurechnen. Die Kosten fürs Heizen, Wasser, Internet u.s.w. gehören ebenfalls zum Kostenblock “Wohnen”.

Versicherungen sind ebenfalls ein Posten, den man im Auge behalten sollte – zum einen, weil es hier oft mehrere Versicherungen gibt, zum anderen, weil die Abbuchungen der Versicherungen oft sehr unterschiedlich ausfallen und zu unterschiedlichen Zeitpunkten abgebucht werden. Einige Versicherungsbeiträge werden monatlich abgebucht, andere quartalsweise und wieder andere nur einmal im Jahr. Indem ihr euch notiert, wann welche Abbuchungen erfolgen, könnt ihr Rückstellungen für größere Abbuchen bilden, damit rechtzeitig genug Geld auf dem Konto ist – beispielsweise für die jährlichen Abbuchungen am Anfang eines neuen Jahres.

Schritt 3: Haushaltsbuch zur besseren Finanzplanung

Der nächste Schritt ist nun, die Einnahmen und Ausgaben zusammenzuführen. Indem ihr alle Einnahmen und Ausgaben einander gegenüber stellt, findet ihr schnell heraus, ob ihr am Monatsende Geld übrig habt oder ob ihr zu viel Geld ausgebt. Für die Erstellung dieser Übersicht ist ein Haushaltsbuch das richtige Werkzeug. Hie könnt ihr alle Kontobewegungen eintragen und somit alle Kontenein- und ausgänge im Blick behalten.

Haushaltsbuch in Papierform

Haushaltsbücher gibt es oft als Buch zu kaufen. Die Eintragung erfolgt händisch mit Stift und Taschenrechner. Viele mögen es gern, Ihre Unterlagen physisch in der Hand zu halten und man kann durchaus Glück haben und ein Büchlein finden, das genau die Aufteilung besitzt, die man gern hätte. Der Nachteil ist, dass man alles händisch zusammenrechnen muss, und dass es nicht ganz einfach ist, nachträgliche Änderungen einzutragen, da diese die nachfolgenden Summen und Zwischenresultate verändern.

Haushaltsbuch als digitale Tabelle

Alternativ kann man eine Excel- oder andere Art von digitaler Tabellen-Datei nutzen. Der Vorteil ist hier, dass man Daten immer wieder korrigieren kann und dass die Summen von Einnahmen und Ausgaben automatisch neu berechnet werden. Zudem lassen sich Summen auf andere Tabellenblätter übertragen, so dass man dieselben Zahlen nicht an mehreren Stellen eintragen muss.

Ein weiterer Vorteil ist, dass man die Tabellenblätter kopieren und diese im neuen Jahr wieder nutzen kann. Auf diese Weise muss man nicht alle festen Ausgaben und Einnahmen neu eintragen, sondern kann die Zahlen, die sich nicht verändert haben, übernehmen.

Schritt 4: Finanzen überwachen und planen

Sobald alle Einnahmen und Ausgaben eingetragen und zusammengerechnet sind, habt ihr einen Überblick darüber, wieviel ihr im Plus oder im Minus seid. Sprich, gebt ihr mehr aus, als ihr einnehmt, oder habt ihr am Ende des Monats sogar etwas übrig? Oft werden Versicherungen jährlich bezahlt, so dass man eine größere Summe für einen bestimmten Monat bereithalten sollte. Indem ihr alle Kosten aufschreibt, seht ihr, bis zu welchem Monat ihr die entsprechende Summe angespart haben solltet.

Es ist zudem eine gute Idee stets die Kosten für Einkäufe, sprich Lebensmittel, Drogerie-Einkäufe und Shopping im Blick zu behalten. Denn wenn ihr mehr ausgeben solltet, als ihr einnehmt, könnt ihr hier als erstes schauen, ob ihr zu viel Geld in einem dieser Bereiche ausgebt.

Dadurch, dass ihr euch nun einen kompletten Überblick darüber verschafft habt, wie viel in euer Konto hinein- und auch wieder hinausfließt, könnt ihr nun damit beginnen unterschiedliche Szenarien durchzurechnen. Hat einer von euch z.B. den Wunsch seine Stundenzahl bei der Arbeit zu reduzieren oder plant ihr eine Immobilie zu erwerben? Dann könnt ihr euch nun mit eurem neuen Haushaltsbudget einen Überblick darüber verschaffen, wie sich die entsprechende Veränderung in eurem Leben auf eure Finanzen auswirken wird. Wenn ihr z.B. das neue Teilzeitgehalt oder die angepeilten Kosten für die Finanzierung der Immobilie in eure Tabelle eintragt, werdet ihr direkt sehen, ob ihr euch die Immobilie oder die Stundenreduzierung leisten könnt.

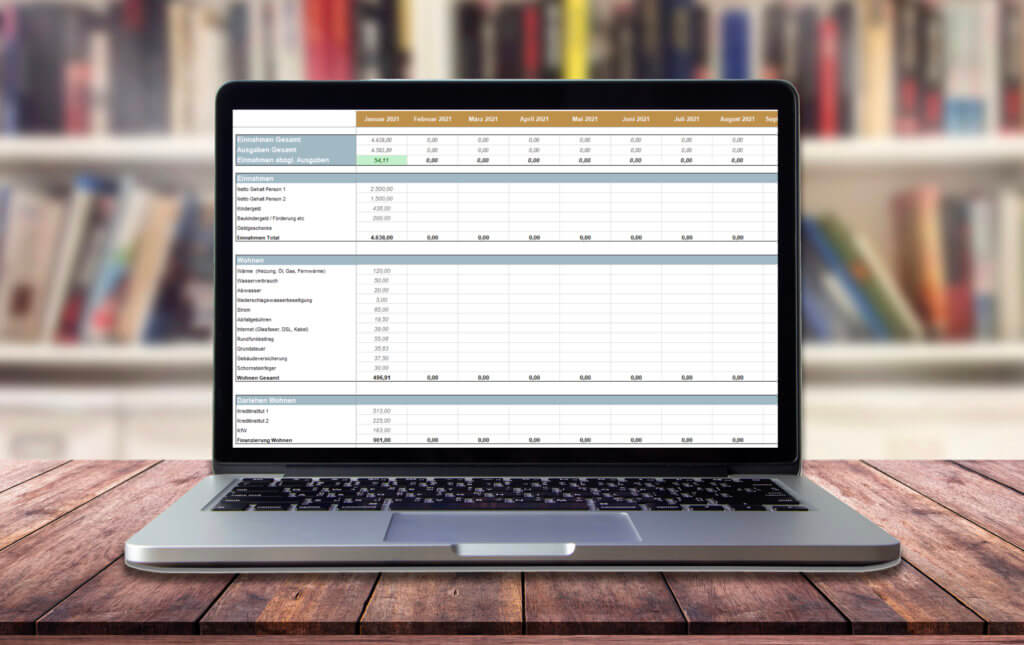

Haushaltsplaner: Excel-Vorlage zum Download

Wir haben schon vor Jahren ein eigenes Haushaltsbuch als Excel-Tabelle entwickelt. Diese haben wir über viele Jahre immer weiter optimiert und ausgebaut. Mittlerweile nutzen auch viele in unserer Familie und im Bekanntenkreis unsere Werkzeuge.

In unserem Haushaltsbuch gibt es folgende Übersichten:

- Eine graphische Übersicht über alle Kosten aufgeteilt nach Kategorie

- Ein Haushaltsbudget, worin Monat für Monat alle Einnahmen und Ausgaben eingetragen werden können. Hier seht ihr, ob ihr am Ende des Monats im Plus oder im Minus seid. Alle Einnahmen und Ausgaben werden zusätzlich fürs gesamte Jahr zusammengerechnet

- Ausgaben für Einkäufe. In dieser Tabelle werden Monat für Monat alle Kostenpunkte für den jeweiligen Monat eingetragen. Beispielsweise könnt ihr so zusammenrechnen, wieviel ihr monatlich für Lebensmittel, fürs Tanken, für Shopping u.s.w.. ausgebt. Die Summen werden direkt in das Haushaltsbudget übertragen

- Budgetplaner. Mit diesem Werkzeug könnt ihr verschiedene Szenarien durchrechnen. Hier könnt ihr z.B. die eure aktuelle Situation eintragen und direkt daneben durchrechnen, was passieren würde, wenn einer von in Teilzeit gehen würde. Ebenso könnt ihr hier die angepeilten Kosten für eine Immobilie oder eine andere große Anschaffung eintragen, damit ihr sehen könnt, wie sich diese Investitionen auf eure alltäglichen Finanzen auswirken. Hier könnt ihr auch unterschiedliche Szenarien direkt miteinander vergleichen, was als Entscheidungshilfe sehr nützlich sein kann

- Übersicht über Verträge. Hier könnt ihr sämtliche Verträgen mit Versicherungen, Telefonanbietern u.s.w. eintragen, damit ihr stets alle Vertragsnummer im Blick behaltet

Unseren digitalen Haushaltsplaner für Excel haben wir für euch zum Download bei Etsy bereitgestellt. Im Planer ist die erste Zeile mit Beispielzahlen ausgefüllt, damit ihr sehen könnt, wo ihr was eintragen könnt. Ansonsten könnt ihr direkt loslegen und eure eigenen Zahlen eintragen, damit ihr schnell einen vollständigen Überblick über eure eigenen Finanzen bekommt.